Die Bank im Jahr 2021

Dieser Artikel ist älter als ein Jahr!

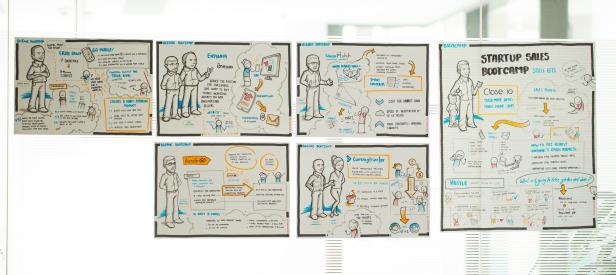

Der Erste Hub kooperiert seit mittlerweile drei Jahren mit Innotribe, einer Initiative von Swift (Society for Worldwide Interbank Financial Telecommunication). Es ist die Schnittstelle zwischen Banken, Entscheidungsträgern, Investoren und Start-ups. Im Rahmen dieser Zusammenarbeit wurde im Erste Hub ein zweitägiges Bootcamp mit fünf internationalen Fintech Start-Ups veranstaltet um der Frage nachzugehen, wie die Bank im Jahr 2021 aussehen wird.

© Bild: Erste Bank

© Bild: Erste Bank

© Bild: Erste Bank

© Bild: Erste Bank

© Bild: Erste Bank

© Bild: Erste Bank

Alles wird digital

Den Bankangestellten, der am Schalter Geldscheine zählt und Bargeld auszahlt, wird es 2021 zwar noch geben, er wird aber möglicherweise aus dem Fokus der Bankkunden rücken. Vielmehr ist davon auszugehen, dass sich das Bankgeschäft bis dahin weiter auf das Web und in Richtung mobiler Services verlagern wird, sind sich die Bootcamp-Teilnehmer aus ganz Europa einig.

Schon heute werden viele Bankgeschäfte – besonders Dinge wie Überweisungen, Kontoinformationen etc. immer mehr übers Web erledigt. In den kommenden Jahren werde sich dieser Trend fortsetzen und verstärken, sodass sich in Zukunft die klassische Bankfiliale noch mehr auf beratungsintensive Geldgeschäfte fokussieren wird.

IBAN als Telefonnummer

Dabei könnten die Bankservices ähnlich in Anspruch genommen werden, wie die eines Telekomanbieters: Man bezahlt eine monatliche Grundgebühr und hat je nach Vertrag Zugriff auf bestimmte Services. Der IBAN (International Bank Account Number) wäre dabei vielleicht so etwas wie die Telefonnummer für finanzielle Angelegenheiten. Wechselt man den Anbieter, kann man den IBAN einfach mitnehmen.

Ein einfaches Log-in bestehend aus Benutzernamen und Passwort wird für den Bank-Account vermutlich nicht mehr ausreichen. Vielmehr werde sich in den kommenden Jahren wohl eine Digital ID etablieren, die sozusagen ein Personalausweis für die digitale Welt darstellt. Beispielsweise könnte dieser Identifikator auf biometrischen Daten basieren. Dazu gibt es von den Start-ups auch schon eine Menge an Ideen, unterschiedlich sind dabei jedoch die Auffassungen zum Thema Datenschutz.

Bitcoins nur ein Vorgeschmack

Bitcoins sind lediglich ein Vorgeschmack auf das, was in den nächsten Jahren noch kommen wird, meinten einige Bootcamp Teilnehmer. Demnach werden dezentralisierte, ohne staatlichen Eingriff organisierte Kryptowährungen ein wesentlicher Teil der Zukunft sein. Bei globalen, virtuellen Währungen gäbe es keine Wechselkurse und sie könnten vor allem im B2B-Bereich wesentliche Vorteile bringen.

Andere gaben sich dazu aber eher skeptisch. Regierungen würden derartige Kryptowährungen im großen Stil nicht zulassen und versuchen sie zu verbieten beziehungsweise zu kontrollieren. Da Überweisungen mit virtuellem Geld Peer-to-Peer funktionieren würden, wären sie eine Bedrohung für das Tagesgeschäft klassischer Banken. Außerdem bestehen dabei durchaus noch viele ungelöste Probleme in Bezug auf Betrugs- und Geldwäscheszenarien. Es könnten sich also nicht nur Banken sondern ganzen Staaten gegen diese Entwicklung wehren.

Currency of Things

Neben Kryptowährungen könnte sich in Zukunft ein völlig neues Konzept von Währungen durchsetzen. Besser gesagt, könnte das, was als "Currency of Things" beschrieben wird den Begriff Währung aufweichen und verschwimmen lassen.

Unter Currency of Things könnte man sich vorstellen, dass in den kommenden Jahren vermehrt alles Mögliche als Zahlungsmittel akzeptiert und getauscht wird, eine Art moderner Tauschhandel 2.0: Von Dienstleistungen über Services, Sachleistungen und Gegenständen bis hin zu herkömmlichen Assets, Aktien, Portfolios oder Patenten.

Gewinnen Kryptowährungen und Currency of Things tatsächlich wesentlich an Bedeutung würde das tiefgreifende Veränderungen mit sich bringen. Etwa müsste die Rolle der Notenbanken und das Konzept der Inflation neu gedacht werden. Kontroll- und Verbotsversuche würden misslingen, so ein Argument. Denn Kryptowährungen seien Mathematik und Mathematik kann man weder verbieten noch kontrollieren.

Reihe an Herausforderungen

Den digitalen Möglichkeiten die bis 2021 zur Verfügung stehen werden, stehen aber auch eine Reihe von Herausforderungen gegenüber. Der Umgang mit Sicherheit, Privatsphäre, Transparenz und Datenschutz wird in den nächsten Jahren zunehmend an Bedeutung gewinnen und ist länderspezifisch sehr unterschiedlich geregelt. Da aus allen möglichen Lebensbereichen Daten vorhanden sein werden, wird sich zeigen, wie diese im Big-Data-Zeitalter künftig vernetzt und geschützt werden.

Dieser Artikel entstand im Rahmen einer Kooperation mit Erste Bank und Sparkassen.

Kommentare