Erste Bank begräbt die Maestro-Karte

Dieser Artikel ist älter als ein Jahr!

Im Jahr 1995 wurde die Maestro-Bankomatkarte mit Chip in Österreich eingeführt. Seitdem begleitet sie die Menschen in ihrem Alltag: Am Bankomaten wird damit Geld abgehoben, an der Supermarktkasse werden die Einkäufe gezahlt – nur im Internet kann man damit nicht einkaufen. Dies soll sich nach Plänen der Erste Bank nun ändern: Ab Frühjahr 2019 werden von der Bank in Österreich keine Maestro-Karten mehr ausgegeben, bis Ende 2020 soll kein Kunde der Erste Bank mehr eine solche Karte besitzen. Die Karte wird ersetzt durch die Debit Mastercard. Diese erfüllt alle Funktionen einer herkömmlichen Bankomatkarte, ermöglicht zusätzlich aber Zahlungen im Internet.

© Bild: Erste Bank

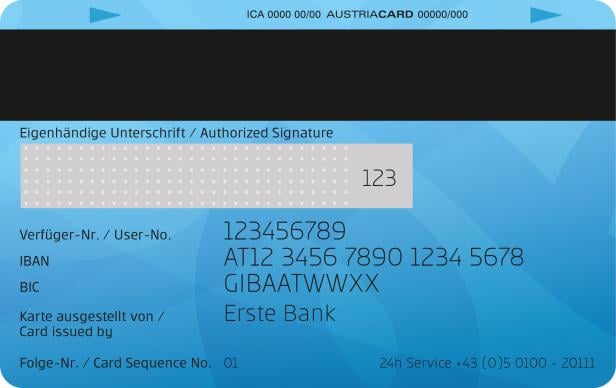

Auf der Vorseite der neuen Karte steht statt dem IBAN eine 16stellige Zahl...

© Bild: Erste Bank

...auf der Rückseite finden sich der dreistellige CVC-Code und die IBAN.

Die IBAN ist bei der neuen Karte auf der Rückseite aufgedruckt, auf der Vorderseite steht eine 16-stellige Nummer, wie man sie von Kreditkarten kennt. Ähnlich wie bei einer Kreditkartenzahlung gibt man beim Onlineshopping diese Nummer zusammen mit dem Ablaufdatum der Karte und der dreistelligen Sicherheitszahl ein. Wie bei der Kreditkartenzahlung ist obendrein eine Zwei-Faktor-Authentifizierung nötig - an dieser führt demnächst ohnehin kein Weg vorbei, sie ist ab September 2019 aus regulatorischen Gründen bei allen Zahlungen verpflichtend. Im Gegensatz zu einer Kreditkarte erfolgt die Zahlung bei der Debitkarte dann nicht „auf Kredit“, sondern der Betrag wird direkt vom Konto abgebucht.

Kraft des Vertrautens

In Österreich wird eine solche Karte bereits von der Onlinebank N26 angeboten. Die Erste Bank ist aber hierzulande das erste Geldinstitut, das die Debit Mastercard im großen Stil ausrollt. PIN-Code, Konditionen und Kartenlimits bleiben beim Kunden unverändert, sagt Stefan Dörfler, CEO der Erste Bank Österreich: Man setze auf den „Wohlfühlfaktor der Bekanntheit“, denn zu viel Neues kann bei Kunden für Verunsicherung sorgen.

Der Hintergrund dieses Wechsels wird von Erste Bank und Mastercard mit harten Zahlen untermauert: In Österreich gibt es zehn Millionen Bankomat- und 3,3 Millionen Kreditkarten. Im Web werden rund 35 Prozent der österreichischen Einkäufe mit Kreditkarte gezahlt, mit Bankomatkarten ist dies aber so gut wie nie möglich. Da Onlineshopping aber ein wachsendes Geschäft ist, möchte man aber eben auch jene Kunden mit ins Boot holen, die keine Kredit-, sondern nur einem Bankomatkarte besitzen.

Im Geschäft per Handy zahlen

Zugleich ist auch Kontaktloszahlung via NFC ein wachsendes Segment: Wenn die Österreicher im Geschäft mit Karte bezahlen, dann tun sie das laut einer Studie von Mastercard derzeit in der Hälfte der Fälle kontaktlos, also durch Anhalten der Karte an ein Terminal – doppelt so oft wie im vergangenen Jahr. Die Erste Bank ermöglicht es mit der „s Kreditkarte Mobil“, nun auch mit dem Android-Smartphone kontaktlos im Supermarkt zu bezahlen.

Mastercard ist vor wenigen Wochen in die Schlagzeilen geraten, weil das Unternehmen laut einem Bloomberg-Bericht Daten von Offline-Einkäufen an Google weitergab – ein heikles Thema, wenn die neue Mastercard-Karte gleichermaßen Online- und Offlinekäufe ermöglicht. Gerald Gruber, General Manager von Mastercard Austria, beschwichtigt hier gegenüber der futurezone: Mastercard wisse in Sachen Transaktionsdaten lediglich die Kartennummer, den Händler und den abgebuchten Betrag. Die Bank kennt den Namen des Kunden, die Kartennummer und den abgebuchten Betrag. Beide wissen hingegen nicht, was der Kunde beim Händler gekauft hat.

Konkret angesprochenen auf die mutmaßliche Datenweitergabe an Google sagt Gruber zur futurezone, dass es sich dabei um aggregierte Daten handle. Diese ermöglichen Analysen darüber, ob eine Onlinekampagne im Offline-Handel Erfolg gezeigt hat, aber keinen Rückschluss auf das Einkaufsverhalten eines Individuums. Unter dem Motto „Leveraging Big Data to drive tourism revenue“ wird dies zum Beispiel explizit für die Reiseindustrie angeboten. Auch hier gebe man aber keine Transaktionsdaten weiter und achte darauf, dass die Cluster entsprechend groß sind: Es gibt zum Beispiel nur Analysen zu Gegenden, in denen es mindestens fünf Hotels gibt. Google kann durch die Auswertung der Daten feststellen, ob sich der Umsatz in einer bestimmten Händlerkategorie in einer bestimmten Region nach Schaltung einer Onlineanzeige signifikant geändert hat. „Google kann somit zeigen, dass Werbung auch offline Wirkung zeigt“, sagt Gruber.

Solche Analysen führe man laut Gruber aber nur in den USA durch, in Österreich halte man sich unter anderem stark an die Regeln der EU-Datenschutzgrundverordnung (DSGVO). Zwar bergen die Daten viel Potenzial, zugleich gehe es aber auch darum, den Schutz der persönlichen Daten zu gewährleisten – denn wer das Vertrauen der Menschen verliert, dem entgeht letzten Endes auch Umsatz.

Dieser Artikel entstand im Rahmen einer Kooperation mit Erste Bank und Sparkassen. Die redaktionelle Verantwortung obliegt der futurezone-Redaktion.

Kommentare