Erste Bank: App löst TAC-SMS bei Online-Überweisungen ab

Dieser Artikel ist älter als ein Jahr!

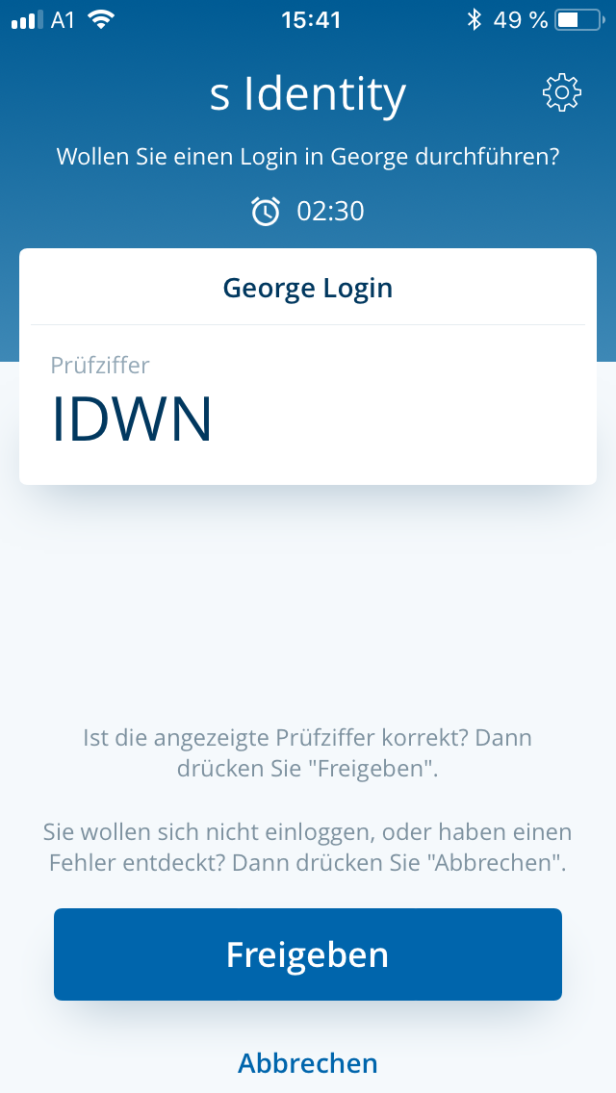

Mit der seit Montag verfügbaren s Identity App von Erste Bank und Sparkassen soll mittelfristig das seit gut einem Jahrzehnt etablierte TAC-SMS-Verfahren abgelöst werden. Dieses sieht das Gegenzeichnen von Überweisungen oder vertragsrelevanten Änderungen und Einstellungen mittels Eingabe eines per SMS verschickten Transaktions-Codes vor. Statt einen Code per SMS zu erhalten und diesen online einzugeben, öffnet sich künftig bei einer Überweisung die s Identity-App.

Laut Bank komfortabler

"Über die Eingabe eines selbst festgelegten vier- bis zehnstelligen Zifferncodes öffnet der Kunde die s Identity-App und gibt den Auftrag gleich dort frei“, erklärt Petra Postl von der Erste Bank. Für Kunden sei das bequemer und sicherer zugleich. „Eine SMS kann zumindest theoretisch abgefangen oder umgeleitet werden. Kunden, die sich viel im Ausland aufhalten, berichten zudem auch von gelegentlichen Problemen, dass SMS im ausländischen Mobilfunknetz manchmal nicht oder sehr verspätet zugestellt werden.“

s Identity entspricht bereits jetzt EU-weiten regulatorischen Vorgaben, die künftig noch höhere Sicherheitsbestimmungen beim digitalen Banking vorschreiben. Um der etwa bei Transaktionen vorgesehenen strengen Authentifizierung gerecht zu werden, müssen dann zwei von drei möglichen Kriterien erfüllt sein. Zu diesen zählen neben biometrischen Merkmalen („ich bin etwas“) ein physisches Gerät wie ein Smartphone („ich habe etwas“) und ein Kennwort („ich weiß etwas“).

Im Fall der s Identity-App sind laut Erste Bank das zweite und dritte Kriterium erfüllt. Die neuen Anforderungen zur starken Kundenauthentifizierung im Rahmen der überarbeiteten Zahlungsdienste-Richtlinie PSD2 treten in Österreich am 14. September 2019 verpflichtend in Kraft.

© Bild: s Identity App

© Bild: s Identity App

© Bild: s Identity App

Vorsicht bei Code-Wahl

Bei der Wahl der Ziffernkombination sollten Kunden jedenfalls vermeiden, das eigene Geburtsdatum oder das des Partners bzw. der eigenen Kinder zu verwenden. Auch der eigene Bankomat-Code sollte nicht verwendet werden. Kunden, die weiterhin auf ihr Handy beim Online-Banking verzichten wollen, können auf einen externen TAN-Generator zurückgreifen. Bis Ende des Jahres ist auch geplant, eine Desktop-Lösung anbieten, welche die Nutzung des s Identity-Verfahrens am PC oder Mac ganz ohne Smartphone-App ermöglicht.

Die Anmerkung mancher Sicherheits-Experten, dass mobiles Banking am Smartphone per se ein gewisses Sicherheitsrisiko bedeutet, weil alles auf einem Gerät stattfindet, lässt die Erste Bank nicht gelten. „In Wahrheit gibt es viele Sicherheitsstufen beim mobilen Banking. Die s Identity-App bringt einen zusätzlichen Sicherheitsvorteil, da sie technisch an das Smartphone und den Kunden gebunden ist. Neben der Tatsache, dass die Nutzung für Kunden bequem bleiben muss, ist das ein Höchstmaß an Sicherheit“, erklärt Postl.

Vertrauenswürdige Kontakte

Die EU-weiten Vorgaben sieht die Bank auch als Chance für neue Entwicklungen. So sieht die Richtlinie unter anderem vor, dass man als Kunde künftig vertrauenswürdige Konto-Kontakte bestimmen kann. Überweist man beispielsweise regelmäßig Geld auf ein Konto eines Familienmitglieds oder an einen Freund, ist dies in Zukunft im Online-Banking auch ohne gesonderte Zeichnung möglich.

Auch die biometrische Authentifizierung von Kunden werde laut Erste Bank künftig weiterhin eine wichtige Rolle spielen, wenn auch nicht für Transaktionen oder andere hochsensible Funktionen. „Das Problem dabei ist, dass der Fingerabdruck oder Merkmale für die Gesichtserkennung direkt am Smartphone gespeichert werden. Daher haben wir praktisch keine Möglichkeit, über unsere Systeme sicher zu stellen, dass es sich tatsächlich um den Kunden handelt“, sagt Postl.

Dieser Artikel entstand im Rahmen einer Kooperation mit Erste Bank und Sparkassen. Die redaktionelle Verantwortung obliegt allein der futurezone-Redaktion.

Kommentare