Erste Bank: "Haben für George geklaut, was nur ging"

Dieser Artikel ist älter als ein Jahr!

futurezone: Warum haben sich Erste Bank und Sparkassen beim Netbanking für einen völligen Neubeginn mit George entschieden?

Boris Marte: Das Thema Digitalisierung ist nicht etwas, das man mit einer schicken App oder einer Dienstleistung löst. Das geht tief in die Fundamente und Systeme der ganzen Bank hinein. App um App zu entwickeln, aber gleichzeitig ein Netbanking aus dem vorigen Jahrhundert zu haben, geht einfach nicht.

Wie schwierig war es, die Bankverantwortlichen davon zu überzeugen?

Michael Schuster: Online-Banking ist der wichtigste digitale Kanal der Bank, das bestehende System funktionierte gut und die meisten Leute waren zufrieden. Daher fielen die allerersten Reaktionen schon vorsichtig aus. Unser Argument war aber: Der Kanal ist 15 Jahre alt, man kann ihn zwar noch ein paar Mal behübschen, aber fit für die nächsten 15 Jahre wird er dadurch nicht.

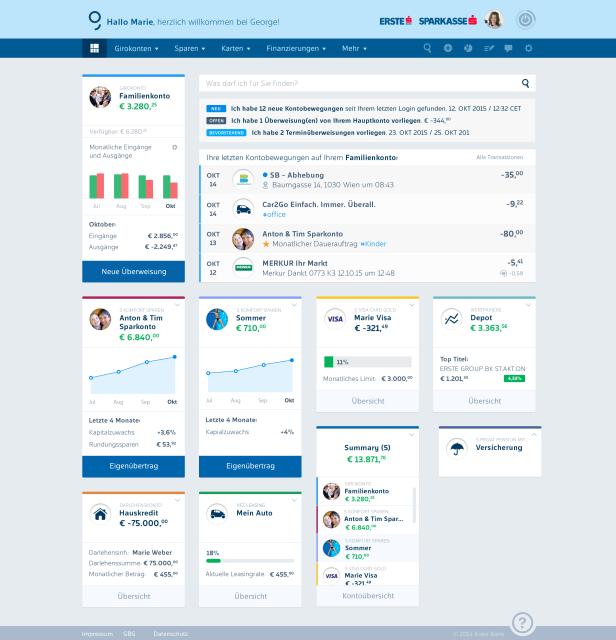

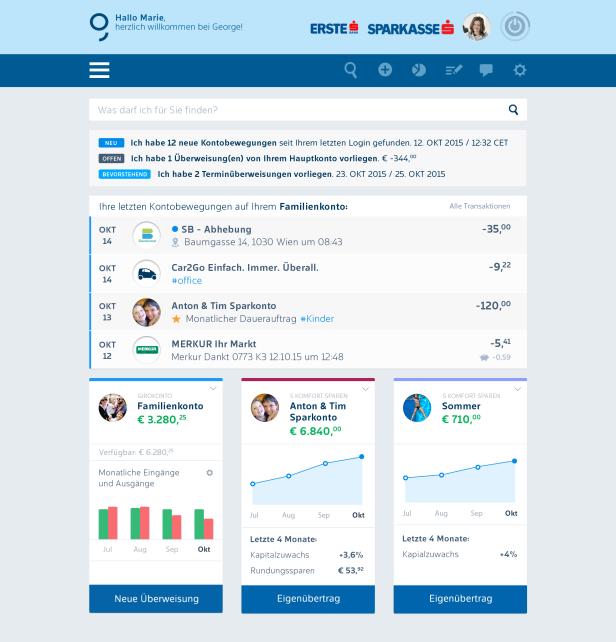

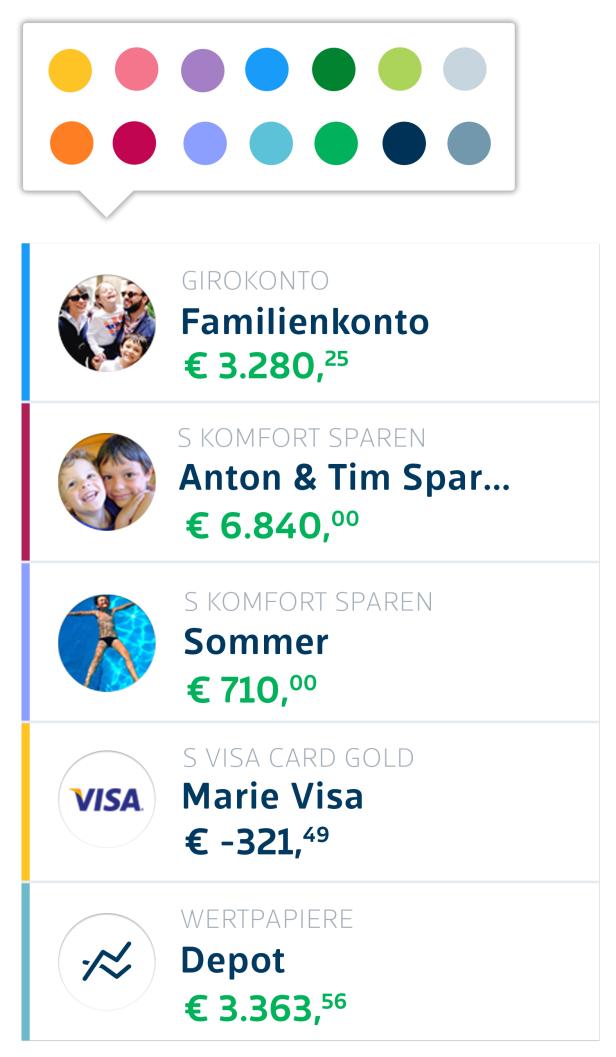

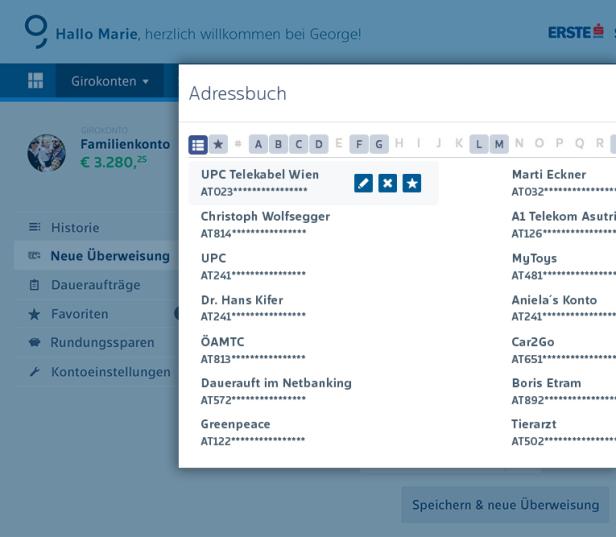

© Bild: Erste Bank

© Bild: Erste Bank

© Bild: Erste Bank

© Bild: Erste Bank

© Bild: Erste Bank

© Bild: Erste Bank

© Bild: Erste Bank

© Bild: Erste Bank

© Bild: Erste Bank

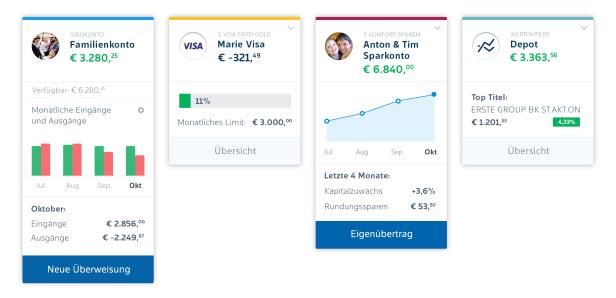

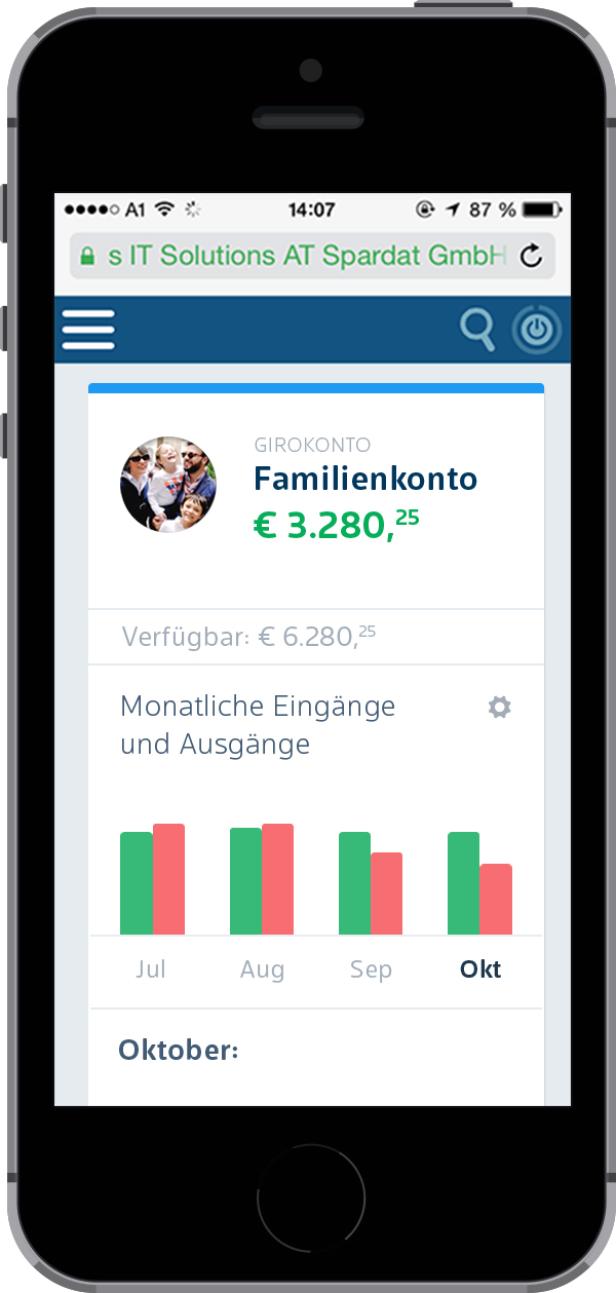

Was muss ein modernes Onlinebanking, abgesehen von einem aufgeräumten User Interface haben?

Marte: Aus Kundensicht müssen Bankdienstleistungen simpler, durchschaubarer, transparenter sein. Da geht auch unser modularer Ansatz hin. Das Basispaket ist gratis, über den George + Store kann ich zusätzliche Funktionen, die bisher noch nie in irgendeinem Online-Banking angeboten wurden, über Plug-ins dazubuchen. Das schafft völlig neue Möglichkeiten der Personalisierung. Und: es muss auch Spaß machen.

Wie unterhaltsam kann Online-Banking überhaupt sein?

Marte: Natürlich können wir aus einem Online-Banking nicht Milch und Honig machen. Eine Überweisung ist eine Überweisung und ein Kontostand ist ein Kontostand. Aber das, was George jetzt ist, ist nur der Anfang. Wenn sich der George + Store erst einmal mit zusätzlichen Features und Produkten füllt, werden wir ein Erlebnis bieten können, was es in der Form noch nie bei irgendeinem Online-Banking gegeben hat. Lassen Sie sich überraschen!

An welche Funktionen bzw. Plug-ins haben Sie gedacht?

Marte: Wir haben eine Liste von etwa 60-70 Ideen, die wir Schritt für Schritt abarbeiten. Und wer sagt, dass die eigene Steuererklärung, Buchhaltung, externe Finanzservices oder Kundenkarten aus dem Handel in Zukunft nicht im Online-Banking integriert sein können?

Haben Sie sich von anderen Banken Ideen für George geholt? In welchen Ländern ist modernes Online-Banking schon Standard?

Schuster: Es wurde natürlich geklaut, was nur ging. (lacht) Vorbilder gab es in Australien, Neuseeland, Dänemark, Skandinavien im Allgemeinen sowie in der Start-up-Szene in London. Wenn man das dann allerdings im Detail anschaut, ist es jedoch gar nicht so ergiebig, wie man denken mag. In Wahrheit ist es ja auch nicht Rocket Science, was Leute von modernem Banking erwarten. Die große Herausforderung ist mehr, die internen Prozesse in der Bank zu verändern.

© Erste Bank

Marte: Die Paradigmen waren völlig unterschiedlich. Banken-IT hatte ja nie die primäre Aufgabe, innovativ zu sein, sondern in erster Linie ein sicheres System für die Bank und die Kunden zu garantieren. Start-ups bringen dieses disruptive, kreative Element mit, gleichzeitig fehlt aber oft die Gesamtsicht auf interne Prozesse und den Kontext, in dem neue Produkte umgesetzt werden müssen. Unser Wettbewerbsvorteil ist, dass wir als Team aus ursprünglich beiden Welten hervorragend zusammenarbeiten.

Wie erlebt man als von außen Kommender die Arbeit im Bankenumfeld?

Schuster: Um in der digitalen Welt erfolgreich zu sein, muss man die Fachsilos überwinden, die gerade in gewachsenen Konzernen traditionell stark ausgeprägt sind und schnelle Entwicklungen bremsen. Um ein digitales Produkt zu realisieren, muss es aber schnell gehen – es geht nicht, dass man zwei Jahre für eine neue App braucht.

Gibt es im regulierten und sicheren Bankenumfeld überhaupt Platz für Experimente oder Beta-Phasen?

Schuster: Dass George schon in einer frühen Alpha-Phase für einige Hundert Mitarbeiter zum Testen geöffnet und Monate vor dem Start 2500 User inklusive 1000 ausgewählten Kunden für die Betaphase freigeschaltet wurde, ist absolut einzigartig für eine Bank. Die Sicherheit für ein noch gar nicht gelaunchtes Produkt zu gewährleisten, dieses Szenario gab es in der Unternehmens-IT vorher gar nicht. Es ist aber alles gut gelaufen und hat uns viel wertvolles Feedback eingebracht.

Welches Feature ist dem User-Feedback denn zum Opfer gefallen?

Schuster: In der ersten Version war ein Slider zum Auswählen der Höhe von Geldbeträgen vorgesehen sowie auch Drag & Drop, um Geld von einem Konto auf das andere zu ziehen. Beides war hübsch anzusehen, hat die Kunden aber kaum interessiert bzw. sogar verunsichert – etwa, ob das Geld dann wirklich auf dem anderen Konto ankommt.

© Erste Bank

Schuster: Die Early Adopter sind natürlich eine Herausforderung, die erwarten von vorneherein ein modernes Interface und merken nur, wenn etwas nicht funktioniert. Andererseits: Als ich das erste Mal Twitter und Facebook gesehen habe, habe ich mir auch gedacht, aha, das war’s schon? Bei George ist es vermutlich ähnlich. Das positive Gefühl entsteht durch die Nutzung. Wenn ich ein paar Mal meine Transaktionen durchsucht und Überweisungen mit George durchgeführt hab, werde ich nicht zum alten System zurückwollen.

Aber die Bank wechseln, um ein moderneres Online-Banking zu bekommen, werden wohl auch die wenigsten.

Marte: Ich würde es nicht unterschätzen, weil da eine völlig neue Generation heranwächst. Früher war es auch nicht üblich, den Strom- oder Gasanbieter zu wechseln. Wir müssen aber auch in Zukunft ein super Service mit bester Beratung anbieten, um gegenüber neuen Playern sowie den Apples und Googles dieser Welt nicht alt auszusehen.

Dieser Artikel entstand im Rahmen einer Kooperation mit Erste Bank und Sparkassen.

Kommentare