Mit Spotify und Gong: Wie die BAWAG Apps entwickelt

Dieser Artikel ist älter als ein Jahr!

Im 4. Stock des Hauptquartiers der BAWAG Group herrscht an diesem Nachmittag eine konzentrierte Atmosphäre. Die im März 2019 bezogenen Räume im Icon Vienna am Wiener Hauptbahnhof sind hell und offen gestaltet. Zu hören ist in den ringförmig angelegten Räumlichkeiten, in denen Apps, das Online-Banking und andere digitale Produkte der Bank entwickelt werden, trotz Großraumbüro wenig.

Ominöser Gong

Das liegt an der relativ kleinteiligen Anordnung, dämpfendem Teppichboden sowie den großen Wandbildern, die zusätzlich Schall schlucken. Und an der Tätigkeit der Entwicklerinnen und Entwickler, die in erster Linie mit ihren Computern beschäftigt sind. Als in diese Ruhe plötzlich ein lauter Gong platzt, überlegt man als Besucher kurz, ob man gerade eine akustische Halluzination hatte.

"Ein neuer Release", quittiert Marcus Kapun, Chief Digital Officer der BAWAG P.S.K., den fragenden Blick. "Der Gong ertönt jedes Mal, wenn unser Team einen neuen Release oder einen Meilenstein für den Kunden, wie eine verbesserte App-Version, zu feiern hat."

© Bild: BAWAG GROUP

© Bild: BAWAG GROUP

© Bild: BAWAG GROUP

© Bild: BAWAG GROUP

© Bild: BAWAG GROUP

© Bild: BAWAG Group

Spotify-Modell

In den vergangenen zwei Jahren hat die Bank ihre Technologieorganisation komplett neu aufgesetzt. Die Zeiten, in denen IT und Business-Abteilung getrennt voneinander in starren Strukturen an digitalen Produkten arbeiteten, sind Geschichte.

„Heute orientieren wir uns an den großen Technologiefirmen. Unsere interne Organisation folgt dem sogenannten Spotify-Modell, das flache Hierarchien und agiles Arbeiten in selbstständigen, kleinen Teams vorsieht“, erklärt Kapun im futurezone-Interview.

Ziel der veränderten Struktur und Firmenkultur sei, stets den Kunden in den Fokus zu stellen. „Fertig entwickelt gibt es nicht. Wir entwickeln ständig weiter, egal ob es sich um das Online-Banking am Desktop oder unsere neue Banking-App klar handelt“, sagt Kapun.

© Bild: Bawag Group

© Bild: Bawag Group

© Bild: Bawag Group

© Bild: Bawag Group

© Bild: Bawag Group

© Bild: Bawag Group

Bei den meisten Kundenwünschen handle es sich nicht um riesige Vorhaben, sondern eher um einfache Funktionen und Features, welche die tägliche Bedienung aber entscheidend vereinfachen. Hier gelte es, schnell herauszufiltern, was Kunden wichtig ist und dies in kurzer Zeit umzusetzen.

Neue App-Funktionen

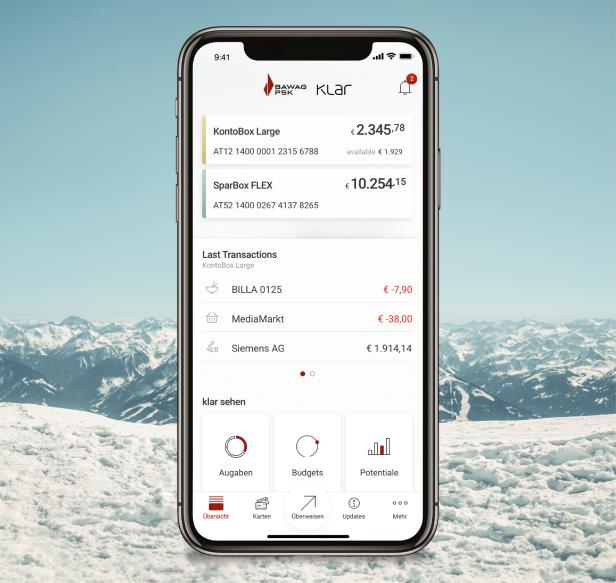

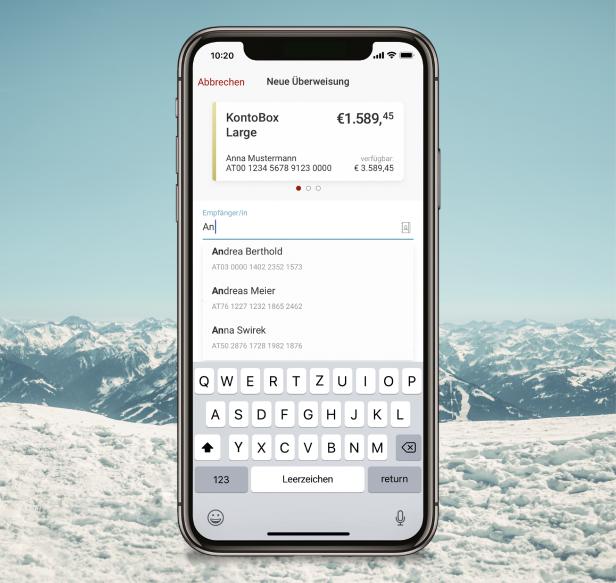

Bei der neuen klar-App, die nicht zuletzt aufgrund der technischen Anforderungen der Zahlungsdienstrichtlinie PSD2 komplett neu entwickelt wurde, reichte die Bank auf Basis des Feedbacks nach wenigen Wochen eine Scan&Transfer-Funktion nach. Mit dieser können Zahlscheine eingescannt, die Transaktionsdetails erfasst und so Überweisungen in Auftrag gegeben werden.

Ein Thema, das aufgrund des Kunden-Feedbacks priorisiert wurde, ist die Umsatzsuche nach Schlagworten, Zeiträumen und Geldbeträgen. Darüber hinaus werden die bestehenden Funktionalitäten, mit denen man die eigenen Finanzen analysieren und überblicken kann, weiter ausgebaut. Neben einem Ausgaben-Überblick erkennt die App, in welchem Monat ein Nutzer Sparpotenziale hat oder das Ausgabeverhalten überprüfen sollte.

© BAWAG GROUP

Ein User alle 1,5 Sekunden

Darüber hinaus lassen sich Budgets für Kategorien erstellen, in denen man Maximalausgaben definieren kann. Künftig werden klar-Nutzer Warnungen bekommen, wenn eine Kategorie aus dem Ruder zu laufen droht. Wie wichtig die App für Kunden beim Erledigen ihrer Bankgeschäfte mittlerweile ist, untermauern aktuelle Zahlen: „Alle 1,5 Sekunden loggt sich ein Kunde in der klar App ein. Alle 10 Sekunden wird mit der App eine Überweisung durchgeführt“, sagt Kapun.

Und auch dem Desktop-Banking hat die App längst den Rang abgelaufen. Bereits 2018 waren die Smartphone-Logins mehr als doppelt so hoch wie beim klassischen Online-Banking über den PC.

Kooperation mit Fintechs

Noch einen Schritt weiter geht die Bank mit einem Produktangebot ihrer Tochter easybank: Seit Juni können Privaktunden die Services einer professionellen Online-Vermögensverwaltung in Anspruch nehmen. Sie können mittels Fragebogen online ein Risikoprofil erstellen, anhand dessen mit Hilfe von Robo Advisory-Technologien Beträge ab 10.000 Euro veranlagt und professionell verwaltet werden.

Hinter diesem Algorithmus-gestützten Service steht das österreichische Fintech Savity, an dessen Gründer „ Finventum GmbH“ die BAWAG P.S.K. seit 2019 mit 49 Prozent beteiligt ist.

Große Kundenbasis

Die vor einigen Jahren noch verbreitete Annahme, dass Fintechs Banken schon bald den Rang ablaufen werden, hat sich nach dem Ende des ersten Hypes längst relativiert. Auch Kapun betont eher das Gemeinsame und Ergänzende: „Unsere Strategie war von Anfang an, Fintechs nicht zu bekämpfen. Wenn es ein cooles neues Service gibt, das für Kunden einen Mehrwert bietet, sind wir immer für eine Zusammenarbeit offen.“

Aber auch Fintechs würden von solchen Kooperationen profitieren. „Banken haben eine große Kundenbasis und besitzen eine jahrelange Beziehung zu ihren Kunden. Das bedeutet, dass ein entsprechendes Vertrauen da ist, das auch dem Fintech und seiner Lösung zugute kommt, wenn wir als Bank darauf zurückgreifen“, erklärt Kapun.

© Martin Stepanek

Amazon und Apple als Konkurrenten

Genauer im Auge behalten müsse man zudem die großen Techkonzerne wie Amazon, Facebook oder Apple, denen immer wieder Ambitionen nachgesagt werden, sich von Banken und Kreditkartenbetreibern zu emanzipieren. „Wir schauen deren Prozesse, aber auch deren Usability und das gebotene Erlebnis für Kunden genau an. Eigentlich verfolgen wir aber längst den gleichen Zugang: ein Technologieunternehmen zu sein, das halt zufällig auch über eine Banklizenz verfügt.“

Wie Banken und Fintechs am besten voneinander profitieren können und welche Herausforderungen es dabei zu bewältigen gibt, steht auch im Mittelpunkt einer Diskussion im Rahmen der Fintech Week Vienna am 20. November im BAWAG Group Headquarters im ICON VIENNA, zu der neben Vertretern von BAWAG P.S.K. und easybank auch die Gründer von savity und CLEANVEST sowie lendo.at geladen sind.

Disclaimer: Dieser Beitrag entstand im Rahmen einer Kooperation zwischen BAWAG P.S.K. und futurezone.

Kommentare