Start-ups setzen Banken unter Druck

Dieser Artikel ist älter als ein Jahr!

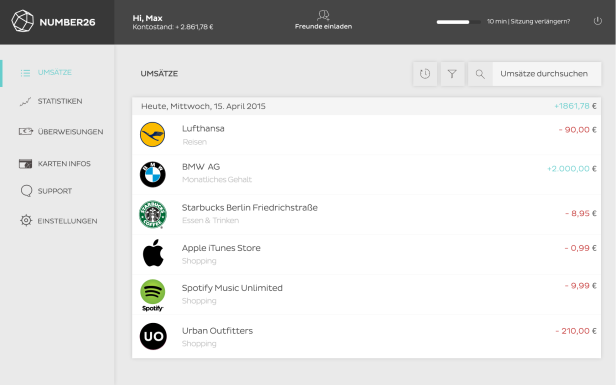

Wer ein Konto bei einer Bank eröffnen will, muss auch im Jahr 2015 im Normalfall einen Termin mit einem Bankberater vereinbaren. Das ist nicht modern, dachten sich die beiden Wiener Maximilian Tayenthal und Valentin Steif, und gründeten kurzerhand das Start-up Number26. “Europas modernstes Girokonto” soll binnen fünf Minuten registriert sein, der Kunde muss sich dafür nicht einmal eine Hose anziehen. Die Anmeldung erfolgt online, die Identität wird per kurzem Videochat überprüft. Danach steht das Konto mitsamt Mastercard und umfangreicher App kostenlos bereit. Die Idee sorgt nicht nur in Europa für Furore, auch der bekannte US-Investor Peter Thiel (PayPal, Facebook) beteiligt sich am Unternehmen.

© Bild: Number26

© Bild: Number26

© Bild: Number26

© Bild: Number26

© Bild: Number26

© Bild: Number26

Das in Berlin ansässige Start-up ist der jüngste Aufsteiger der rasant wachsenden “FinTech”-Branche. Finanz-Start-ups sind gefragt, vor allem weil Banken und Finanzinstitute in den vergangenen Jahren kaum in neue Technologien investiert haben. “Die Kunden verändern sich dramatisch. Wir messen und investieren viel, damit die Kunden dann das beste Produkt nutzen können. Im Vergleich zu Banken fällt uns das leicht”, erklärt Maximilian Tayenthal, einer der Gründer von Number26, auf dem Pioneers Festival. Wer ein vielversprechendes Produkt bieten kann, findet derzeit rasch einen Investor. Die Investments haben sich allein im Vorjahr verdreifacht und auch dieses Jahr wird ein neuer Rekord erwartet. Allein im ersten Halbjahr gaben die Investoren 13 Milliarden US-Dollar für Finanz-Start-ups aus.

© Wikifolio

Mit Banken kooperieren

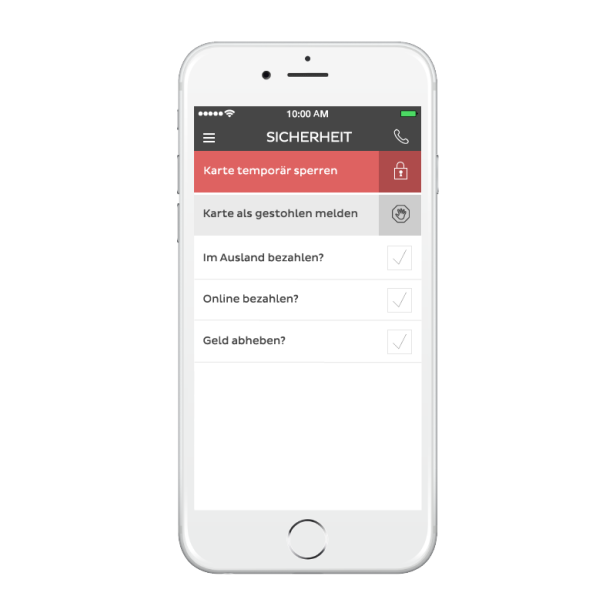

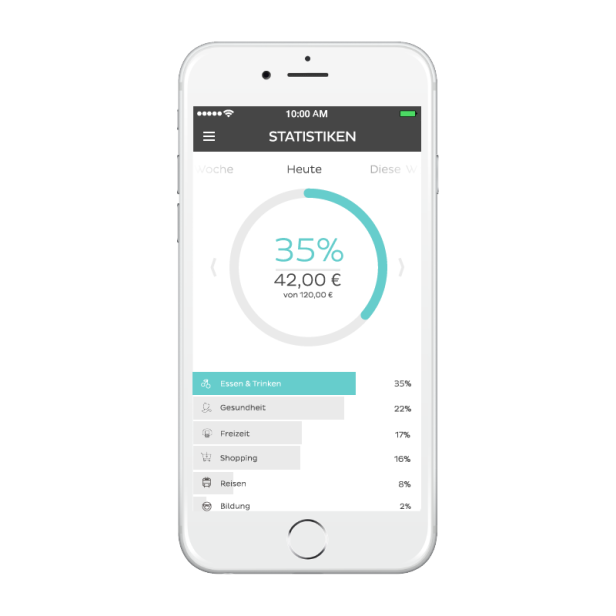

Eine der wenigen österreichischen Banken, die Start-ups auf Augenhöhe begegnet, ist die Erste Bank. “Wir können viel von der Denkweise der Start-ups lernen”, sagt Peter Bosek, Privatkundenvorstand der Erste Bank. Im Jänner startete man mit der neu entwickelten Online-Banking-Plattform George, das sich Google und Facebook, aber auch konkurrierende Finanz-Start-ups als Vorbild genommen hat. “Wir machen George vor allem wegen der Start-ups”, erklärt Bosek. Ähnlich wie bei Number26 lassen sich Kartenzahlungen vorübergehend blockieren oder einschränken sowie Statistiken zu Einnahmen und Ausgaben anzeigen. Mit dem Erste Hub versucht man zudem bereits seit 2012 nach Start-up-Vorbild neue Ideen zu entwickeln und bereits früh von den Kunden Feedback zu sammeln.

Im Gegensatz zu vielen anderen Banken will die Erste Bank Start-ups wie Number26 aber nicht verdrängen: “Wenn wir ein interessantes Start-up sehen, versuchen wir eher es zu integrieren statt zu kopieren.” So sollen künftig auch Dritthersteller ihre Dienste über George anbieten können. Erst kürzlich wurde der Bezahldienst Blue Code implementiert, mit dem Erste-Bank-Kunden bei einigen Einzelhändlern, wie zum Beispiel Merkur, per Smartphone bezahlen können. Die Angst, den Kunden durch rigoroses Abschotten der eigenen Angebote zu verlieren, ist groß. “Nicht das Geld, die Beziehung zu den Kunden ist das Wichtigste”, meint Johan Lorenzen, Gründer des finnischen Start-ups Holvi. Der Dienst konzentriert sich vor allem auf günstige Konten für kleine und mittlere Unternehmen und ist mittlerweile fast europaweit tätig.

Start-ups mit Banklizenz

Das rasante Wachstum der Branche zeigt aber auch die Grenzen und Risiken innerhalb des europäischen Marktes auf. Number26 hat selbst keine Banklizenz, das Konto und die Kreditkarte werden vom deutschen Anbieter Wirecard bereitgestellt. Ein Modell, das für das Start-up funktioniert, auch wenn man vorerst nur in Österreich und Deutschland tätig ist. “Es kommt auf das Geschäftsmodell an. Wenn ich nur mit einer Banklizenz gewisse Funktionen anbieten kann, brauche ich das”, sagt Tayenthal. Holvi verzichtet beispielsweise auf einen Partner und hat sich eine europaweite Banklizenz zugelegt. Für Bosek unverständlich: “Wieso will ein Start-up eine Bank werden? Niemand durchschaut die Regeln für eine Banklizenz wirklich.”

Zudem meinen Kritiker, dass viele Finanz-Start-ups überbewertet seien. So soll Lufax, eine chinesische Kreditplattform, rund zehn Milliarden US-Dollar wert sein, der US-Bezahldienst Square ist mit sechs Milliarden US-Dollar ebenfalls ein Schwergewicht. Für den Number26-Mitbegründer gehen diese Zahlen in Ordnung. “Die Bewertungen für Finanz-Start-ups sind nicht zu hoch, denn diese Unternehmen haben das Potential, den Markt massiv zu verändern.” Bosek sieht hingegen einen Interessenkonflikt: “Ich bin mir nicht sicher, ob Banker das Geschäftsmodell von Finanz-Start-ups überhaupt bewerten können.”

Kommentare